영국의 가계부채 디레버리징 보고서

7월 기준금리 동결과, 더 나아가 정책당국의 거시건전성 정책의 방향을 암시하는 한국은행의 보고서. 지금 돌아보면 아래 정리된 그림에 나와있는 정책 방향과 유사하다.

(아래는 발췌)

(아래는 발췌)

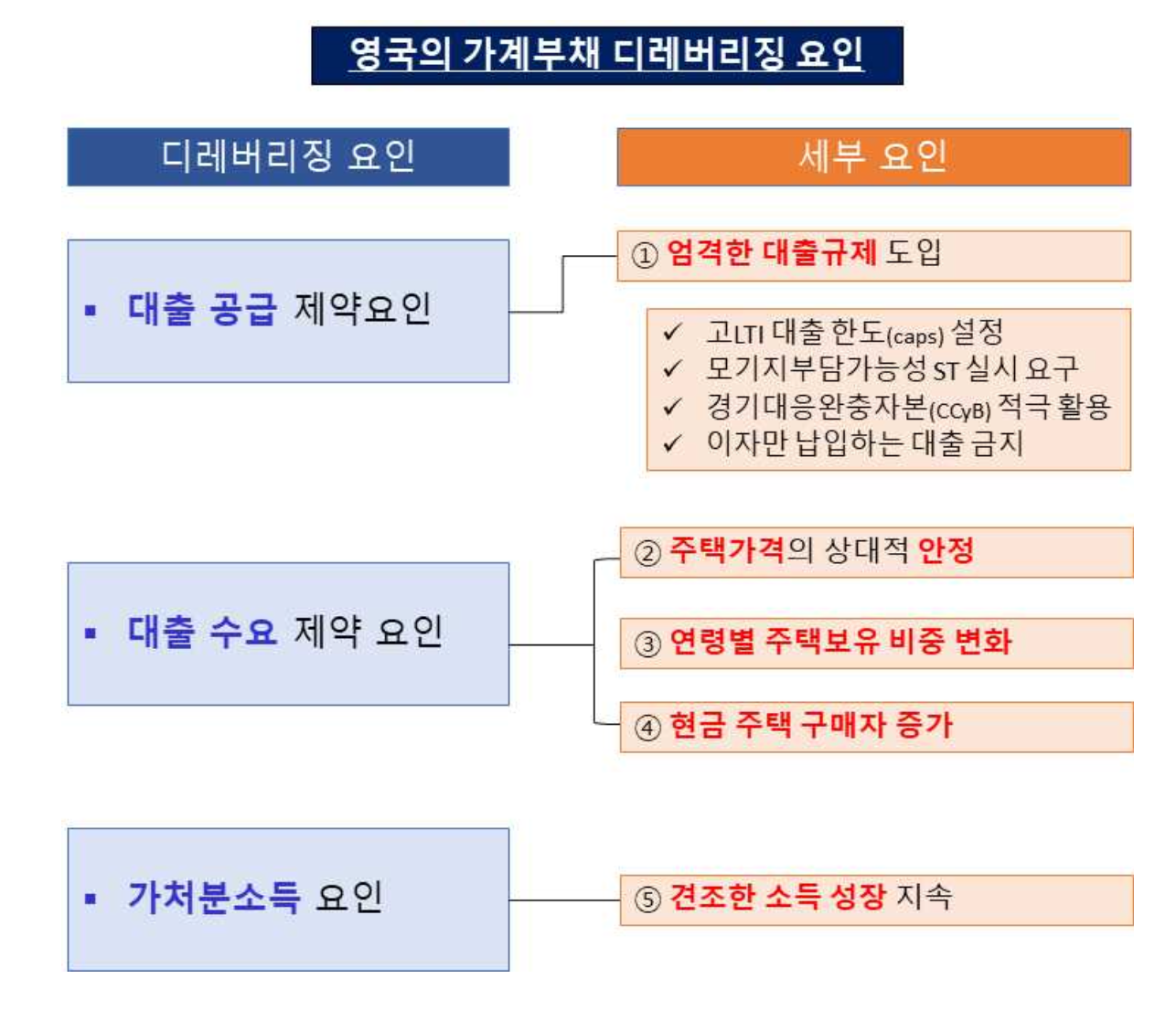

① GFC 이후 영란은행을 중심으로 하는 일원화된 건전성 감독당국이 엄격한 대출 규제를 도입(대출 공급 제약)

② GFC 이후 주택가격이 상대적으로 안정화되면서 주택구입을 위한 대출규모가 축소(대출 수요 제약)

③ 높은 수준의 주택가격으로 인해 청년층이 매매시장으로부터 밀려난데다 이들에 대한 직접 모기지 지원 중심의 주택정책 기조도 전환되었으며, 이미 모기지대출을 상환하고 부를 축적한 노년층의 주택보유비중도 증가(대출 공급, 수요 제약)

④ 현금 주택 구매자 비중이 높아져 주택시장 동향이 가계부채에 미치는 민감도가 낮아짐(대출 수요 제약)

⑤ 견조한 가처분소득 성장세가 가계부채 증가를 상쇄하면서 가계부채 비율이 안정화(소득 증가)

영국의 가계부채 디레버리징 경험을 통해 다음과 같은 시사점을 도출

① 감독당국이 적극적이고 엄격하게 가계부채 관련 규제를 운용하는 가운데, ② 가계부채 및 주택시장의 안정화를 위해서는 금융 및 부동산 정책당국 간 보다 유기적인 협조가 필요 ③ 가계부채 확대 인센티브를 내포하고 있는 정책당국의 주택관련 지원정책은 재검토가 긴요하며, ④ 가계부채 감내능력 향상을 위한 안정적 경제 및 소득 성장을 위해 재정, 금융, 통화 당국의 긴밀한 정책공조도 중요

참고:

2025.04.22.영국의 매크로레버리지 현황 및 정책적 시사점.pdf

2025.04.25.영국의 서민 주택구입 지원 정책 현황 및 주요 특징.pdf

금융당국의 거시건전성 정책

-

금융당국은 은행권 손실흡수능력 제고를 위해 2023년 「은행권 경영·영업관행·제도개선 TF」 논의를 거쳐 “은행 건전성 제도 정비방향”을 발표(’23.3.16일)하고, 제도개선을 추진

➊ 스트레스완충자본 도입(2025.06.05. 현재 추진 중)

➋ 경기대응완충자본 부과 → ’23.5월 1% 부과 결정, ’24.5월부터 시행중

➌ 특별대손준비금 적립요구권 도입 → ’23.11월 은행업감독규정 개정 완료

➍ 예상손실전망모형 점검체계 구축 → ’23.11월 은행업감독규정 개정 완료

경기대응완충자본

은행이 신용팽창기나 금융위험 축적기에 추가적인 자기자본을 적립하게 함으로써, 경기침체기 또는 위기 상황에서 손실을 흡수할 수 있도록 만든 자본규제 장치

스트레스완충자본

은행별 스트레스테스트(위기상황분석)에 따른 보통주자본비율 하락 수준에 따라 기존 최저자본 규제 비율에 더해 최대 2.5%포인트(P)까지 차등해 추가자본을 적립하는 제도

부동산(가계부채) 정책

➊ 3단계 스트레스 DSR(Debt Service Ratio, 총부채원리금상환비율)

- 전(全) 업권의 DSR에 적용, 즉 사실상 모든 가계대출에 적용

- DSR산정시, 즉 에서 분자 계산시 가산금리(스트레스 금리)를 더한 값으로 원리금상환액을 계산. 이를 도입하는 이유는 종전에는 DSR산정시의 금리만 반영해서 향후 금리상승시 상환위험을 반영하지 못했기 때문임.

- 이에 따라 가계대출 수요가 줄어들 것

- 뿐만 아니라 이를 통해 순수 고정금리 대출의 취급 확대를 유도

➋ 전세대출·보증 관리 강화, 거시건전성 규제 등

- 주택담보대출의 경우 최장 만기 선택시 DSR을 통한 대출한도 억제효과가 크지 않으므로 이를 적절히 개선해 나갈 필요

- DSR규제 예외 범위를 점진적으로 축소

- 가계의 주택금융 구조를 현행 부채(debt) 중심 방식에서 자본(equity)을 활용하는 방식으로 전환함으로써 주택금융의 대출의존도를 낮출 필요. 이를 위해 지분형 주택금융 모형 방식 고려 가능

- 직간접적인 자금지원 방식보다는 가계부채의 질적구조, 주택금융 체계 개선 등에 중점을 두고 정책금융이 운용되는 것이 바람직

- 가계부채 총량목표 하향

- 전 금융권으로 가계대출 관리조치 확대

- 주택담보대출 6억으로 제한, 주택정책대출 한도 축소

- 수도권 및 규제지역 내 주택구입시 주담대 받은 경우 6개월 이내 전입 의무

- 수도권 및 규제지역 내 전세대출 보증비율 강화

- LTV 규제 강화(70%로 하향)

참고) ① 민간신용과 경제성장간에는 비선형 장기관계가 나타났으며, ② 민간신용에서 부동산 신용이 차지하는 비중이 높아지면 중기 경제성장률에 미치는 부정적 영향이 확대되는 것으로 나타남. ③ 또한 민간신용이 부동산 신용을 중심으로 증가하면 경제성장에 부정적인 영향을 미치는 것으로 분석됨