유안타증권 이재형 애널의 보고서 元大金利: $4% 보다 \2%대 금리가 선호되는 이유 에서 발췌

채권 쪽에서는 2020년부터 외국인의 한국 채권 투자 잔고가 $1.5천억 이상 증가한 반면, 국내 투자자의 해외 채권 투자 증가는 미미한 편이었다.

… 외국인이 한국 채권을 투자한 잔액은 2024년말에 2,200억를 넘어서고 있다.

… 역내외의 채권 투자의 대체적인 흐름은, 외국인이 한국 채권 투자를 확대할 때에 역내에서 해외 채권투자는 둔화된다. 역내외의 채권 투자는 기본적으로 외화, 달러화의 자금 조달 수요 / 공급의 흐름을 반영한다.

외국인이 한국채권 투자를 확대한다는 것은, 수급 측면에서는 역내에서 외화자금 수요가 확대되는 점을 반영한다. 수익성 측면에서는 외국인이 한국채권을 투자할 때에 금리 매력이 높고, 반대로 국내에서 해외채권을 투자할 때의 투자 매력이 약해진 점이 반영된 것이다.

채권투자와 금리가 결정되는 과정은, 1) 우선 자금조달 수요가 생기고, 2) 자금 수요자에 비해 조달 비용이 낮은 자금 공급자가 있을 때 채권이 거래되고, 3) 이에 상응해서 금리 수준이 결정된다. 글로벌 채권시장에서의 투자 흐름과 금리 결정은 외화자금 조달 환경의 비교우위에 따라 형성된 다.

외국인의 한국채권 투자가 확대되는 것은, 국내에서 외화자금 수요가 늘어나고, 이에 따라 금리 매력이 높아진 점이 작용하였다. 앞서 우리나라 순대외자산은 5년 사이에 2배 이상 증가하였는데, 그만큼 역내에서 달러자금 수요가 증가하게 된다.

… 외국인이 원화채권 금리에 대해서 투자매력이 있다면, 반대로 국내 투자자들은 해외채권 투자에 대해서 상대적으로 금리 매력이 낮은 상황이 된다.

… 서로 다른 통화들의 금리 밸류에이션은 해당 통화의 금리(LCY)보다는, 동일한 통화로 환산한 금리, 즉 스왑내재금리(FX swap implied rate]로 비교해 볼 수 있다. FX swap rate 는 서로 다른 두 통화의 금리 차이다. 채권 금리로 보면, 우리나라 정부가 발행한 원화국고채 금리와 달러표시 외평채 금리 간의 차이가 된다. Swap 금리로는 원화 IRS 와 달러 IRS 금리 차에 원화와 달러의 Basis swap 을 더한 값이 FX swap rate 가 된다.

… 동일한 통화로 픽싱된 장기 금리 수준은 LCY 금리와는 다르게 원화 국고채 금리가 상대적으로 높은 수준으로 평가된다. … 스왑내재금리가 상대적으로 높게 나오는 점은, 국내에서의 달러자금 조달 금리가 상대적으로 높다는 점을 반영한다. 외화자금으로서 달러자금 수급 여건은 Basis swap 에서, 소버린 리스크는 CDS 프리미엄을 통해 가늠할 수 있다.

… 채권투자는 ‘단기자금조달과 장기채권투자’로 하는 만기 미스매칭이나, 플레인 채권투자에 금리 흐름이 더해지는 레버리지 투자 형태를 통해서 수익성을 높이는 경우가 많다. 금리 익스포저로 환산된 FX swap 포지션은 2개 이상의 금리 흐름이 내재되어 있다. 따라서 ‘FX swap + 외화채권’포지션은 일종의 레버리지 투자의 형태가 된다. 여기서 FX swap 만기를 채권보다 짧게 가져간다면, 미스매칭 투자 형태가 추가되는 것이다.

… 국내 기관투자자의 해외채권 투자 형태는 단기 FX swap Buy&Sell 과 로컬 통화의 장기채권 투 자 형태가 많은 편이다.

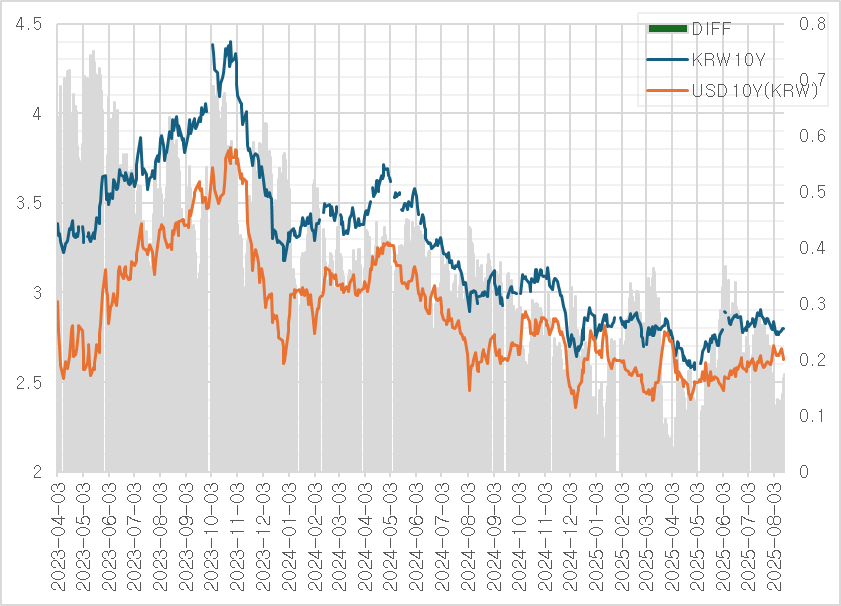

아래는 직접 계산한 원화환산 미국채10년 금리와, 원화 10년금리. 계산은 실제 스왑 커브를 부트스트래핑]으로 적합시킨 후에 계산. 즉 KRW-USD [CCS(CRS) 계산|CCS]의 NPV와 USD OIS 커브에서 추출한 3개월단위 스왑(=b)의 NPV에 환율을 곱해 원화환산시킨 후, NPVa와 NPVb를 일치시키는 스왑 b의 고정금리를 계산.

실제로 원화한산 미국채10년금리보다 원화10년금리가 높은 모습.