사후적 헤징(Ex post hedging)과 달러 하락 압력

배경

- 기존의 비非미국 투자자는 지속된 달러 강세의 영향으로 달러에 대한 헤지를 하지 않은채 달러 포지션을 누적

사후적 헤징: Amplifies depreciation pressures on the dollar

- 사전적 헤징은 환율에 미치는 영향이 미미한데 이는 동시에(simultaneous) 현물 매입과 선물환(Forward) 매도가 이루어지기 때문(FX Swap = Spot + Forward).

- 즉 달러 자산을 구매하려는 비미국 투자자는 달러 포지션을 Net으로 만들기 위해 외환스왑 계약을 통해 현물을 매입하고 선물환을 매도함. 그리고 받은 현물로 달러 자산을 구매. 이제 달러자산을 판 사람은 달러를 얻고 이 달러를 시장에 매도한다고 치면, 현물시장의 수급 변화는 없음.

- 그러나 사후적으로 헤지 비율을 변경하려는 경우 현물 매입과 선물환 매도의 시점이 불일치 하기 때문에 현물시장에 영향을 미침.

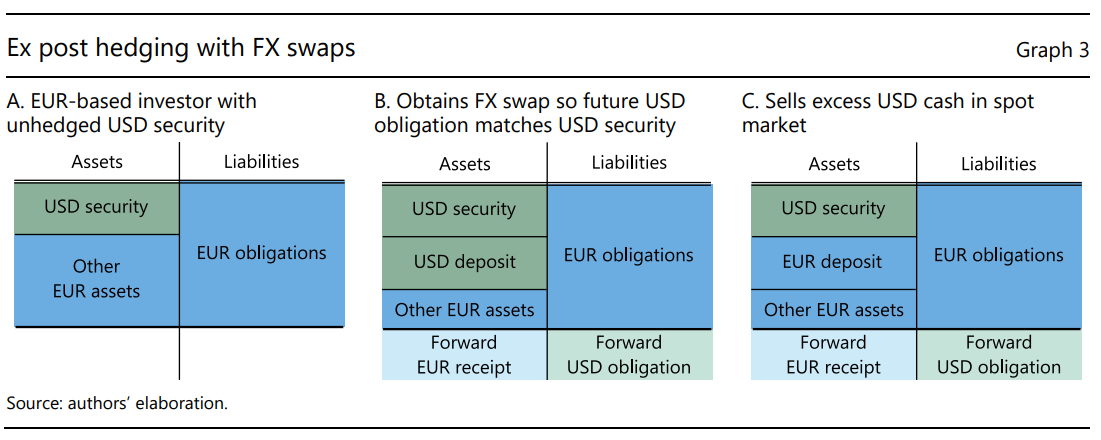

- 아래 그림에서, 미국 국채를 헤지하지 않은 상태로 가지고 있는 유럽 투자자들을 생각해보자.

- 3-A. 표는 초기상태는 달러 약세에 대한 헤지를 하지 않은 상태의 대차대조표.

- 달러 약세가 계속 되어 평가손실이 추가로 일어날 것을 방지하기 위해, 3-B.에서 투자자는 외환스왑을 맺게 되고, 이를 통해 달러 현물을 받고 미래시점의 달러 부채에 대한 부외부채(off-balance sheet liability)를 가지게 됨.

- 3-C. 달러 자산에 대한 헤지를 달러 선물환 매도를 통해 했으므로, 포지션을 맞추기 위해 현물로 받은 달러는 시장에 매도 이러한 거래가 많아지면 달러는 하락 압력을 받게 됨

- 그러나 만일 3-B.에서 투자자가 외환스왑이 아니라 그냥 선물환 매도 계약만 했다면? 그래도 달러는 하락 압력을 받을텐데 왜냐하면 외환스왑 계약 상대방(선물환 매수)은 포지션을 Net으로 맞추기 위해 현물환을 매도해야하기 때문.

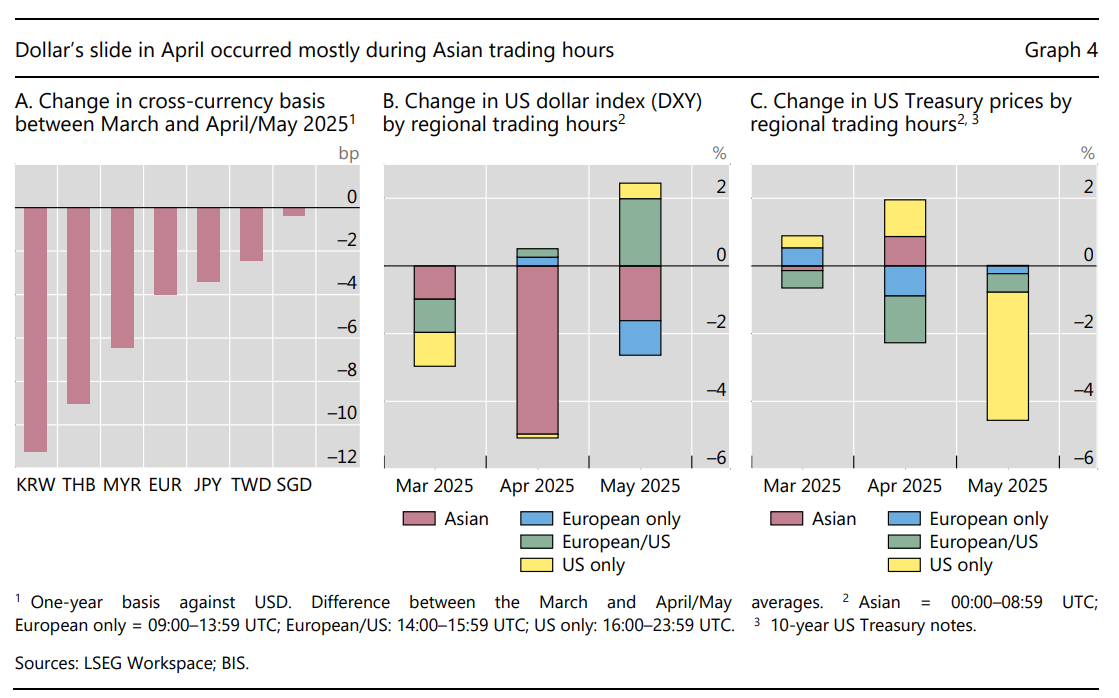

- 이를 반영해서, (4-A.)아시아 시장에서 FX Swap의 비용인 Cross-Currency Basis는 하락함. 이 값이 하락하는 것은 곧 환헤지비용이 상승하는 것과 동치. (4-B.)동시에 달러인덱스의 하락은 아시아 장 시간에 크게 발생했으며 동시간에 미국채 가격은 상승했는데 이는 곧 아시아장에서의 달러 약세는 미국채 매도에 의한 것이 아님을 뜻함. 즉, 초기의 분석대로 “달러 패권의 종말”로 해석하기에는 무리가 있다는 뜻. 정말로 달러 패권의 종말 때문이었다면 달러 뿐만 아니라 미국채 역시 매도를 때렸어야 하는 것이 맞음.

시사점

- 사후적 헤지의 증가가 달러 하락의 유일한 원인은 아니지만 적어도 4월 5월에는 주요 원인이었음.

- 당분간은 헤지의 영향은 줄어들겠지만, 앞으로도 이러한 경우가 생길 수 있으니 모니터링을 해야 함.

- 그러나

- 외환스왑시장은 장외시장이기 때문에 외환스왑이 시장에 미치는 리스크를 추적하기 어려움

- 헤지비율이 높아지면 만기불일치가 심화됨. 이는 헤지 수장의 만기가 일반적으로 헤지 대상 자산의 만기보다 짧기 때문. 미국채는 적어도 2년 이상 만기이지만 FX Swap은 길어봤자 1년임을 상기하자.

- 이로 인해 롤오버 위험rollover risk이 발생하며, 헤지를 하고 있는 투자자들이 달러 유동성에 민감해질 수 있음(The consequent rollover risk exposes hedged investors to stress in dollar funding markets).

- 달러 유동성 위기가 심해지면 중앙은행의 개입이 필요할 수 있음.

보고서 원문:

- US dollar’s slide in April 2025-the rold of FX hedging

- Outward portfolio investment and dollar funding in emerging Asia

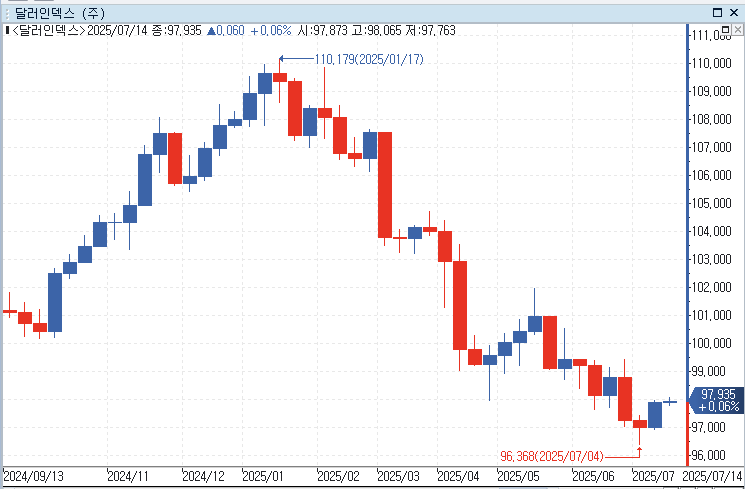

달러인덱스는 6월까지 지속적으로 하락 후, 7월 이후 상승하기 시작.