참고1: 한국은행 월별 대차대조표 공고 게시판

참고2: 한국은행 국고업무해설

☆ 참고3: Fluctuations in the Treasury General Account and their effect on the Fed’s balance sheet

- 우리나라의 국고제도는 예금제도로서 국고금을 중앙은행인 한국은행에 국가예금으로 예탁

- 국고금의 종류

- 수입금 - 국가의세입으로 납입되거나 기금에 납입되는 자금

- 지출금 - 세출예산 및 기금운용계획의 집행에 따라 국고에서 지출되는 자금

- 기금에 준하는 국고금

- 자금관리용 국고금

- 기타의 국고금(국채의 발행상환 자금 등)

- 한국은행 대차대조표에서 부채의 “정부예금”은 미국 재무부의 일반계정(TGA)과 동일한 개념

-

대차대조표 상에서 정부예금이 변동하면 다른 항목이 같이 변동되어야 함. 예를 들어 정부예금이 증가(

)했다고 하자. 이 경우 아래와 같은 방법이 있음. - 지급준비금을 동일한 금액(

)만큼 감소 - 국채나 외화자산을 동일한 금액(

)만큼 매입하여 증가 - 대출을 동일한 금액(

)만큼 증가 - RP매입을 동일한 금액(

)만큼 증가 - 통화안정증권을 동일한 금액(

)만큼 중도환매

- 지급준비금을 동일한 금액(

-

이 때 중요한 건 ① 중앙은행의 초단기금리시장에 대한 금리 통제력을 잃지 않아야 한다는 것. ② 재정우위(Fiscal Dominance)가 실현된다는 인식을 없애야 한다는 것. ③ 정책스탠스(대차대조표의 규모의 영향 등)를 고려하여 대차대조표를 조정해야 한다는 것.

-

정부예금(TGA)의 변동은 (다른 조건이 일정하다면) 국채발행으로 인해 변동하는데, 정부예금의 증가는 곧 국채발행의 증가를 의미함. 그리고 이는 시중의 유동성을 흡수하는 결과를 낳음.

-

참고3 링크에서는 재무부의 TGA 변동, 즉 정부의 정부예금 변동을 TGA와 동일한 규모의 단기국채(우리나라로 치면 재정증권)를 보유하고 이를 조정하는 TGA segregation 방식을 제안함. 즉, TGA는 ‘무조건’ T-bills로만 대응하는 것. 다시 말하면, TGA 변동만을 상쇄시키기 위해 T-bills를 별도로 보유하는 것(단, 이 방식이 의미있으려면 재무부에서 자금조달을 주로 T-bills의 발행을 통해서 해야 의미가 있음. 기사1, 기사2, 기사3 및 기사4에 따르면 재무부는 이번 QRA에서 단기국채의 비중을 늘린다고 발표했고, 하반기에 단기물 비중이 높아질 가능성이 높음).

-

이 방식은 위의 세 가지 원칙을 모두 만족한다고…

-

장기자산과 달리 단기국채는 정책적 신호가 약하고 시장에 가하는 충격이 적으니까, 다른 자산으로 대응하지 말고 T-bills으로만 TGA변동에 일대일로 대응하라는 것.

-

이렇게 대응한다면 QT와 TGA증가로 인한 금리하한체계의 붕괴를 막고 초단기시장의 통제력을 유지할 수 있다는 생각인 것일까?

-

그러나 미국 정부의 부채 듀레이션이 감소해서, 이자비용이 기준금리에 더 민감해진다는 문제가 있지 않을까?

-

연준 대차대조표의 듀레이션 축소가 TGA 변동 대응이라는 의도와는 반대로, 시장에 통화정책 신호로 작동할 수도 있고, 통화정책의 금리경로에도 영향을 끼치지 않을까?

-

연준이 T-bills의 주요 매수자로 시장에 들어간다면 기존 다른 시장 참가자들(MMF 등)의 수요에 더해 초과수요를 일으켜 단기금리가 더 크게 상승할 수도 있지 않을까? 장기금리 상승보단 나으니까 그냥 넘어가는 걸까?

- 아래 내용은 한은 공개시장 운영 자료 참고.

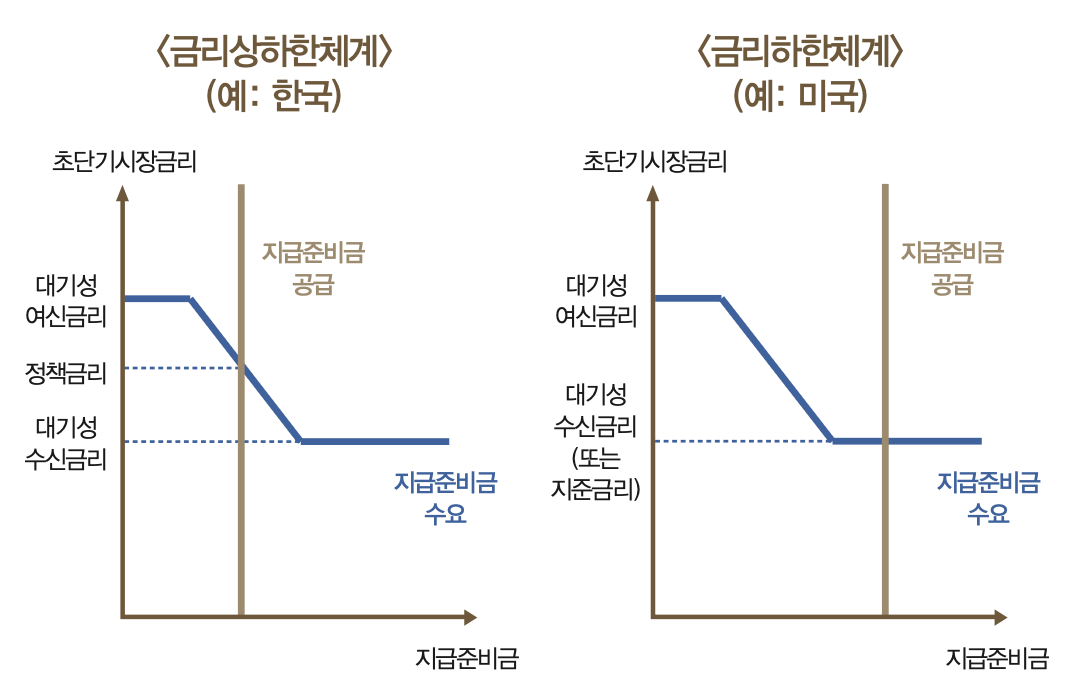

- 금리상하한체계는 중앙은행이 초단기시장금리의 상·하한을 설정하고 해당 범위 내에서 초단기시장금리를 유지하는 체계로서, 중앙은행은 지급준비금 공급 규모를 낮은 수준(scarce)으로 유지한다.

- 금리하한체계는 중앙은행이 초단기시장금리의 하한을 설정하고 이를 크게 벗어나지 않도록 유지하는 체계로서 중앙은행은 풍부한/충분한(abundant/ample) 지급준비금을 공급한다. 여기서 지급준비금 규모는 scarce → ample → abundant 순으로 많아짐을 뜻한다.