김상인, 증권사 ELS·발행어음·IMA; 크레딧 수급을 견인할까? 발췌

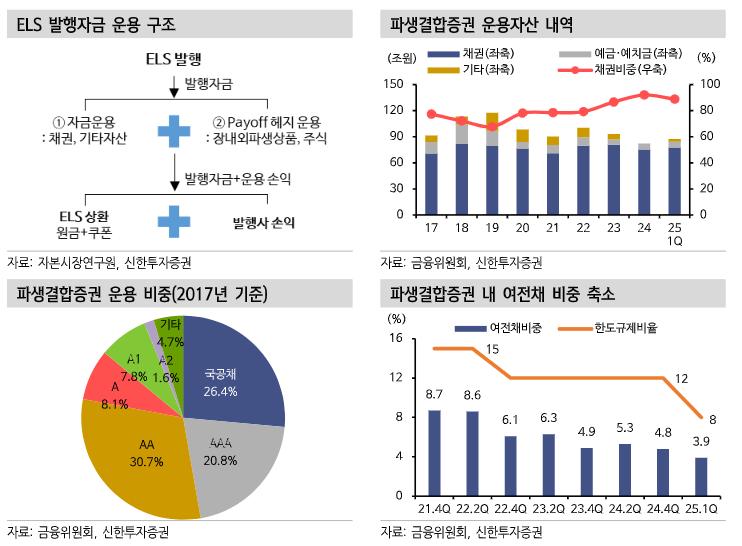

7월 15일 정부는 『자본시장법 시행령 및 하위규정 개정안 입법예고』를 발표했다. 증권사 차입 구조 변화가 예상된다. ELS 시장 회복과 신규 발행어음 사업 신청, 종합투자계좌(IMA) 등 차입이 확대될 가능성이 높다. 조달된 자금은 채권자산에 투자되면서 우량·비우량 크레딧 수급 모두 개선될 것으로 기대된다. 파생결합증권은 증권사 주요 차입수단이다. 홍콩H지수 사태 이후 침체됐던 파생결합증권 발행시장은 올해 회복 기미를 보이고 있다. 2025년 7월까지 ELS는 7.7조원 순발행을 기록했다. 증권사 리테일 수요는 회복됐고, 은행은 ELS 재판매에 나섰다. 향후 ELS 잔고는 증가세를 보일 가능성이 높다. 최근 퇴직연금 시장이 급성장하면서 ELS 인수를 확대해왔다. 여기에 은행신탁계정에서 ELS 인수가 재개될 시 ELS 수요기반이 강화될 것이다. 2025년 3월말 파생결합증권 헤지자산 중 88.8%는 채권이며, 채권 중 국공채·AA급·A1등급 이상 우량등급이 87.0%에 달한다. ELS 시장 회복은 우량등급 중심 크레딧 수급 개선 요인이다.

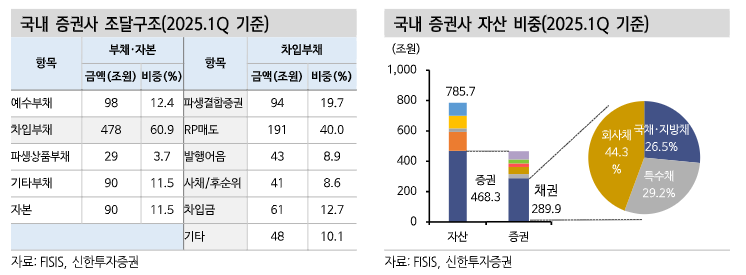

국내 증권사 차입구조를 통해 증권사 크레딧 채권 투자 자금흐름을 유추해볼 수 있다. 증권사는 은행 대비 저원가성 수신 기능이 제한적이고, 차입부채 비중이 높다. 은행 예수부채 비중은 전체 부채·자본 총계의 62.3%에 달하는 반면 증권사는 12.4%에 불과하다. 반면 증권사 차입부채 비중은 60.9%에 달해 시장성 자금조달 의존도가 크다. 조달비용이 높기 때문에 은행 대비 상대적으로 위험선호가 높으며 이는 크레딧 채권과 부동산 PF 등 고수익 자산 투자로 이어진다.

ELS 발행 증가는 크레딧 채권 수급 개선에 기여할 전망이다. ELS는 수익구조 헤지를 위해 다양한 자산에 분산투자가 가능하지만, 실제 운용자산 내 채권 비중이 압도적이다. (…) 파생결합증권 헤지자산 채권 중 89.6%가 국내 채권이며, 국공채·AA급·A1등급 이상 우량등급이 전체 채권의 87.0%에 달한다. (…) 파생결합증권 운용자금은 구조적으로 크레딧 채권, 그중 우량등급에 대한 확고한 수요처 역할을 한다는 의미다. ELS 잔액이 10조원 늘어나면 약 9조원 채권 수요가 증가하고, 이중 크레딧 채권 수요는 약 7조원 증가할 것으로 추정된다.

한편 여전채는 금융당국의 헤지자산 운용규제 강화(여전채는 헤지자산의 10%까지만 편입하도록 상한 설정)로 비중이 축소되고 있다.