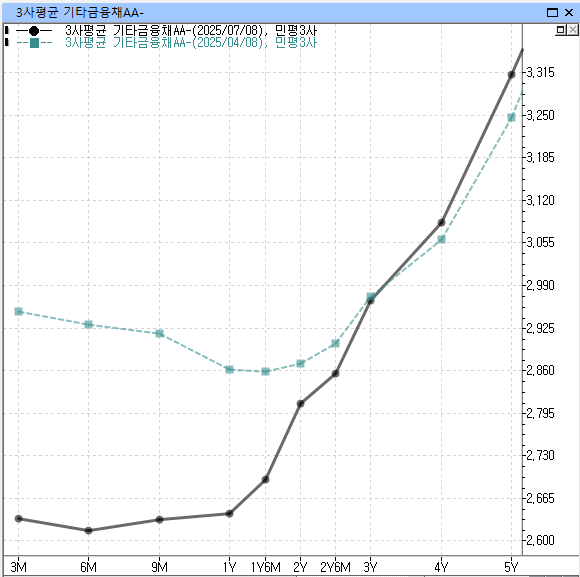

2025.07.01.자 기사. 링크

1일 연합인포맥스 ‘발행만기통계’(화면번호 4236)에 따르면 올 상반기(1월1일~6월30일) 여전채 순발행 규모는 9조4천370억원 규모였다. 전년 동기(3조4천152억원) 대비 2.7배 이상 늘어난 수치다.

(…)

레포펀드발 투자 훈풍과 지난해 하반기부터 시작된 기준금리 인하 등이 맞물리면서 발행에 속도가 붙는 모양새다. 일각에서는 랩·신탁 사태로 주춤해진 장기 기업어음(CP) 발행 또한 이러한 현상을 뒷받침한다고 해석했다. 한동안 여전사들이 자금조달처로 활용도를 높였던 장기 CP 시장이 위축되면서 채권 의존도가 높아졌다는 설명이다. 금리 인하와 레포펀드발 훈풍이 맞물리면서 여전사들의 선제 조달 수요가 늘어난 것이란 의견도 나온다.

2025.06.24.자 기사. 링크

24일 채권시장에 따르면 한국투자캐피탈은 전일 회사채 네 종목을 각각 민평금리보다 20bp 낮은 수준에 발행했다.

총발행 금액은 2천500억원으로 1년물과 1년 5개월물이 각각 500억원과 1천억원이고 1년 11개월물은 200억원과 800원으로 나눠 찍었다.

1년물과 1년 5개월물의 발행금리는 3.708%와 3.781%, 1년 11개월물은 3.904%를 나타냈다.

‘A’ 등급의 초강세는 유통시장에서도 확인된다.

전일 만기가 8개월 정도 남은 한국투자캐피탈113-1은 민평금리보다 13bp 낮은 3.692%에 200억원이 거래됐다.

‘A’ 등급 여전채를 초강세를 최근 경기 사이클과 연결 짓는 시각도 있다.

추가경정예산이 편성되고 경기 개선 기대감이 커지는 가운데 선행지표와 주가가 반등하는 모습을 보여서다.